仮想通貨マンにとって税金はアタマの痛いモノ。

何とか少なくしたい気持ちはよくわかります。

そして巷では、「183日以上(1年の半分超)海外にいれば、日本での税金はかからない」(通称:183日ルール)なんて言われます。

さて、本当でしょうか?

結論は、そう単純なものではなく、「個別に判断しないとわからない」です。

日本で税金を納めるべき人

これを「納税義務者」といいます。

所得税法で規定されている納税義務者は、簡単には次の通りです。

- 個人

①居住者

②非居住者 - 法人

①内国法人

②外国法人 - 人格なき社団等

今回は「1」の個人だけについてお話しします。

個人は、大きく「居住者」と「非居住者」に分けられる

居住者とは

日本に住所があり、現在まで1年以上居所を有する個人と非永住者(※)

(ほとんどの方は、この居住者になります。)

※ 居住者のうち、日本国籍がなく、かつ、過去10年以内で国内に住所・居所を有していた期間が5年以下の個人

非居住者とは

居住者以外の個人

つまり、居住者か非居住者かを分けるポイントは「住所」と「居所」です。

「住所」とは、「各人の生活の本拠」をいいます。

また、国内に「生活の本拠」があるかどうかは、客観的事実によって判断することになっています。

「居所」とは、「その人の生活の本拠という程度には至らないが、その人が現実に居住している場所」とされています。

そして、その判定は

①住居

②職業

③国内において生計を一にする配偶者その他親族を有するか

④資産の所在等

の4つの要素の総合判定で行われます。

<参 考>

所得税法 2条1項5号ほか

所得税法施行令 14・15条

所得税基本通達 2-1ほか

民法 22条

最高裁63年7月15日判決

居住者と非居住者の課税の範囲

「居住者」の課税範囲

ほとんどの日本人は、この居住者に該当します。

そして日本は、属地主義&全世界所得課税です。

簡単に言えば、「世界のどこでいくら稼ごうとも、全て日本で課税される」ということですね。

「非居住者」の課税範囲

非居住者は、日本国内で稼得した所得(国内源泉所得といいます。)のみが課税の対象とされます。

逆に言えば、国外で稼いだ所得については、日本では課税されません。

だから、海外で稼いでいる人は皆、「非居住者」という身分を手に入れたいわけです。

これは、仮想通貨も同じです。

租税条約からの居住者判定の例

租税条約とは、各国との間で「課税関係の安定(法的安定性の確保)、二重課税の除去、脱税及び租税回避等への対応を通じ、二国間の健全な投資・経済交流の促進に資する」ことを目的に結ばれているものです。

租税条約では、居住者の定義は基本的に各国の国内法に規定することとされています。

そのため、「両方の国で居住者となるケース」も発生します。

例えば、富裕層に人気のシンガポールを例にします。

日本・シンガポール間の租税条約では、以下の基準を順番に判定することとなっています

① 人的および経済的関係等の重要な利害関係の中心はどこか

② 常用住居の所在地はどこか

③ 国籍はどこか

④(それでも特定が難しい場合は)両国当局の合意で解決

183日ルールが適用されるケース

ここまでご覧いただいた通り、居住者の判定においては、日本の国内法や租税条約のどちらにも183日という日数基準は出てきません。

では「183日」の根拠はどこにあるのでしょうか。

それは、

〇 外国の中には、「183日ルール」を居住者判定の基準にしている国がある。

〇 租税条約において、給与所得に「183日」を基準に課税の判定をする国がある。

ということから、勝手に解釈されているフシがあります。

例えばシンガポールでは、給与所得については、1年のうち183日以上滞在した場合に納税義務者となり、シンガポールで発生した所得に課税されます。

所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とシンガポール共和国政府との間の協定

第15条第2項(抜粋)

一方の締約国の居住者が他方の締約国内において行う勤務について取得する報酬に対しては、次の(a)から(c)までに掲げることを条件として、当該一方の締約国においてのみ租税を課することができる。

(a) 報酬の受領者が継続するいかなる十二箇月の期間においても合計百八十三日を超えない期間当該他方の締約国内に滞在すること。

(b) 報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること。

(c) 報酬が雇用者の当該他方の締約国内に有する恒久的施設又は固定的施設によって負担されるものでないこと。

簡単に言えば、(a)は「年間183日を超えない滞在なら課税しませんよ」、(b)(c)は、「シンガポールの会社からや、日本の現地法人から支払われる給料でなければ課税しませんよ」ということです。

(a)の部分で「183日」という数値基準が用いられているのがわかりますね。

ちなみに、この「給与所得」には役員報酬は含まれません。

いわゆる(社員の)出向者はOKですが、会社オーナーや日本法人の取締役等である方はご注意ください。

判例からの居住者判定の例

居住地の判定に関する裁判例は多数存在しますが、今回は仮想通貨マンに人気のマレーシアに関する例を見てみましょう。

タックスヘイブン対策税制に関連して居住地が争われた裁判例(平成20年1月17日東京地裁・同年7月10日東京高裁 判決)です。

<事実関係抜粋>

〇 原告甲(納税者)は、

① A社(日本の内国法人)の代表取締役

② A・ホールディングス(マレーシア法人)の取締役

③ A・マレーシア(マレーシア法人)の代表取締役

〇 甲の収入の状況

①からは給与収入のみ

②③からは給与収入と配当収入

〇 甲は、平成8年10月30日にシンガポールに住所を定めた旨の転出届を提出、シンガポールで確定申告をしていた。

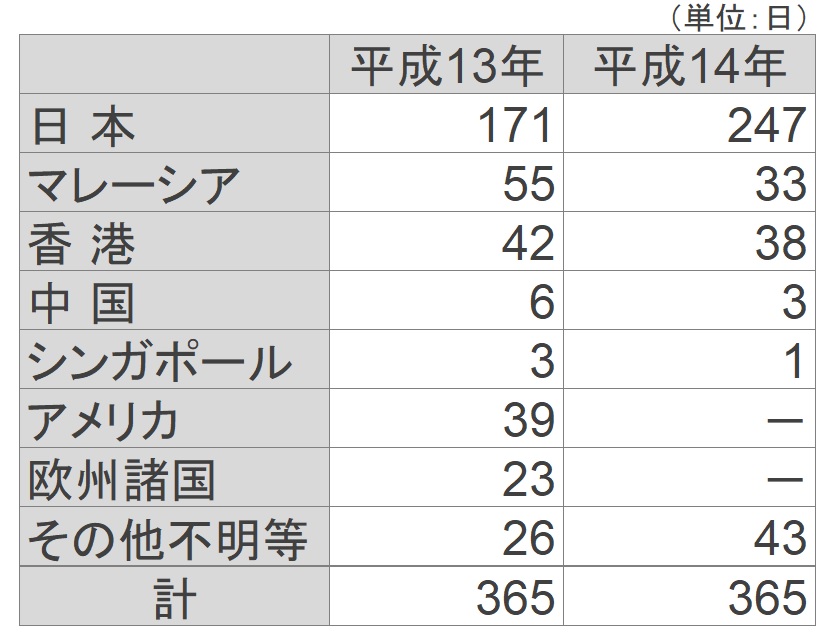

〇 平成13年及び14年中のパスポート・入出国記録から確認できる滞在日数は以下の通り。

〇 甲の妻は、甲の日本の住民票上の住所に居住しており、海外への渡航は、平成13年中に29日間・平成14年中は14日間。

<判決概要抜粋>

甲は、平成13年中には1年の半分以上、平成14年中でも1/3近く海外に滞在しているほか、役員を務める海外企業から給与等の収入を得ているものの、

1.他方で、滞在日数の最も長い国・地域は各年分を通じて日本である上、日本以外の国でのそれぞれの滞在日数は、日本の滞在日数と比較して格段に短いものであること

2.代表者取締役を務める日本法人から多額の収入を得ていたこと

3.国内の自宅には配偶者がそのまま居住していたこと

を総合的に勘案して、平成13年及び平成14年における生活の本拠地は日本にあったものと認めるのが相当。

単純に「マレーシアに法人作って、日本に半年以上いなければ大丈夫!」なんて思っていた方。

それだけでは無理そうだ、ということがわかりますよね。

まとめ

居住地の判定は日数だけではなく、住居・職業・国内において生計を一にする配偶者その他親族を有するか否か・資産の所在等からの総合判定となります。

ですので、「183日ルール」については、「183日海外にいれば非居住者となり、日本での税金はかからない」とは考えずに、「場合によっては、当てはまる」程度の認識でいいでしょう。

海外について検討する場合、ネットのデマに近い情報を鵜呑みにするのはとてもリスキーです。(そもそも、デマなのかどうかの判断ができないですよね。)

法律関係が複雑であり、個々の状況で左右される場合も多々あるからです。

質問されてもちょいちょいとは答えられません。

海外については「その国に精通したプロ」に聞くのがセオリーです。

くれぐれも「自分にとって都合のいい情報」だけで判断しないようご注意ください。