仮想通貨のETFは、税法上の「上場株式等」に該当します。

そして結論から言えば、この制度を適用できるのは、「国内の証券会社で売却した場合」に限られます。

しかしながら、今後、国内での取り扱いの可能性は十分にありますし、「絶対に株式投資はやらない!」という方以外は、知っておいても全然損のない知識です。

上場株式等の譲渡損失の繰越控除とは

上場株式等の売買によって、その年の売却益(と配当所得)から控除しきれない損失の金額は、売却した年の翌年以後3年間の株式等の売却益から控除することができます。

これを「上場株式等の譲渡損失の繰越控除」といいます。

ポイント

- 繰り越すことができる上場株式等の譲渡損失は、国内証券会社等で売却した場合に発生した損失に限られます。

たとえ、上場株式等の売却損であっても、例えば「個人間の相対取引」等により発生した売却損は、この繰越控除の対象とはなりません。 - また、この制度は、上場株式等の売却損についての特例であるため、非未上場株式の売却損も繰越控除はできません。

- なお、特定口座での取引において生じた損失は、確定申告をすることにより、繰越控除の対象となります。

- この繰越控除の適用を受けるためには、損失を繰り越している間の年分は、連続して確定申告書を提出しなければなりません。

(後述します。)

対象となる株式等

繰越控除の対象となる上場株式等は、以下のものです。(特定口座の対象となるものと同じです。)

- 上場株式

- 上場新株予約(引受)権

- 上場・店頭新株予約権付社債

- 日銀出資証券

- 外国(の証券取引所など)に上場されている株式等

※ 証券会社のよって取扱い範囲に違いあり。 - 上場優先出資証券

- 投資法人の投資口(会社型不動産投資信託)

- 特定株式投資信託の受益権(一般的な ETF)

- 非公社債等投資信託の受益権(契約型不動産投資信託・金ETFなど)

- 特定受益証券発行信託の受益権(純金信託・ETNなど)

- 公社債投資信託以外の証券投資信託(株式投資信託)

- 「株式ミニ」「株式累投」で取得した上場株式等 など

メチャ重要!

繰越控除のルール

「繰越しができるのは3年分」・「上場株式等の譲渡損失に限られる」までは、OKですか?

次は、控除のルール(順番)についてです。

<繰越した譲渡損失の控除ルール>

① 前3年以内の年のうち、最も古い年に生じた損失の金額から順次控除する。

② この場合、まず上場株式等に係る譲渡所得等の金額から控除する。

③ 控除しきれない損失の金額があるときは、(上場株式等に係る)配当所得の等の金額から控除する。

※ その年分の上場株式等に係る譲渡損失の金額について損益通算の適用がある場合は、その適用後の金額を限度とする。

④ 一般株式等の譲渡益からは、控除できない。

参考情報

雑損失の繰越控除を行う場合には、上場株式等に係る譲渡損失の繰越控除を行った後に行います。

繰越控除の適用を受けられなくなるケース

この制度の適用を受けるためには、まず譲渡損失が発生した年について確定申告書を提出し、その後も繰越控除を受ける年は「連続して譲渡損失の金額に関する明細を記載した確定申告書を提出」しなければなりません。

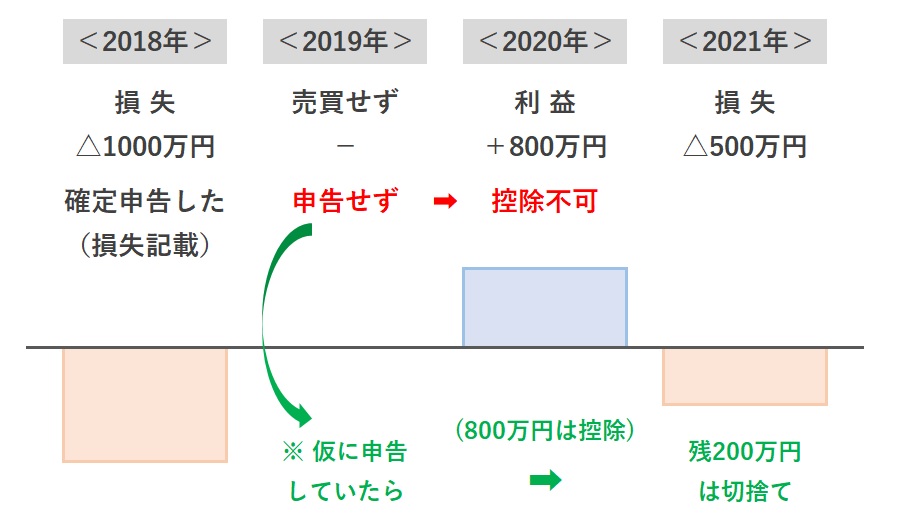

例えば上図のように、2019年は「取引してないので、確定申告もしなかった。」とします。

すると、このケースでは、2018年の損失を2020年の利益から控除することは、認められなくなります。

「連続して譲渡損失の金額に関する明細を記載した確定申告書を提出」していないからです。

ただ、確定申告には、「期限後申告」(確定申告期限を過ぎたあとに確定申告書を提出すること)を含みます。

ですので、期限後申告であっても、譲渡損失の繰越控除を受けることは可能ですので、うっかり失念していた方は、今からでも確定申告書を提出しましょう!

参考情報

仮に申告したとしても(緑文字の部分)、上図のとおり、使いきれない損失(2021年の200万円分)は消えてなくなります。やはり「損を出さない」のが一番ですね。

ココに注意

非常にレアですが、注意すべきケースがあります。

確定申告期間中に、すでに確定申告書を提出していて、それに「上場株式等の譲渡損失の繰越控除の金額を記載しなかった」ケースです。

この場合は、譲渡損失の金額に関する明細を記載していないので、「損失に関する事項を記載した確定申告書を連続して」提出していることにならなくなります。

既に確定申告書を提出しているので、「期限後申告書」にもなりません。

源泉徴収選択口座以外(簡易申告口座や一般口座等)であれば、「更正の請求」という手続きにより繰越控除額を復活させることができますが、できる場合は少ないですね。

確定申告をする場合の注意点「その他への影響」

譲渡損失の繰越控除に関する確定申告をする場合、その他意外なところに影響がでるので、少し注意(=計算)が必要です。

「合計所得金額の判定」は、譲渡損失の「繰越控除前の金額」で判断されるためです。

例えば、仲の良い奥さんと娘さん(共に扶養の範囲)が、2019年に源泉徴収口座において株等の売買を行い、いずれも譲渡損失が90万円ずつ生じたとします。

2人は確定申告を行い、それぞれ損失額90万円を2020年に繰り越しました。そして2020年、今度は2人とも、株等の売買で80万円すつ利益を得たとします。

かなり取り戻したので、2人は安心しました。

このような場合には、前年から繰り越した譲渡損失を利用して確定申告を行い、利益80万円に相当する源泉徴収税額(16.2万円)を還付してもらうことは可能です。

しかし、確定申告を行った場合には、2人の所得金額は、いずれも80万円とカウントされます。

合計所得金額の判定は、譲渡損失の「繰越控除前の金額」で判断されるためです。

合計所得金額が38万円を超えているので、少なくとも夫の配偶者控除や扶養控除は受けることができなくなってしまうのです。

(配偶者特別控除は受けられるかもしれませんが、パート収入等、その他に所得があった場合には注意が必要です。)

そして!

このような所得控除等だけではなく、サラリーマンの場合、会社によっては、家族手当等が打ち切られることもあります。

また、「夫本人が確定申告する場合」でも注意が必要です。

配偶者関係の控除は、夫本人の所得金額が900万円を超えると減り始め、1,000万円を超えると受けられなくなります。

住宅ローン控除(住宅借入金等特別控除・これは税額控除です。)も、所得金額が3,000万円を超えたら、その年は受けられません。

あるいは、自営業等の方であれば、この申告額(所得金額)が、国民健康保険料の算定基礎額に反映されます。

それ以外にも影響するケースが考えられます。

確定申告を行う際には、還付される税金以上のダメージがある可能性を踏まえて、少額の税金に目を奪われない、慎重な判断(キチンとしたトータル計算)が必要ですね。

参考情報

サラリーマンの方が、会社で加入している社会保険。

被扶養者には、いわゆる「130万円の壁」がありますね。

この場合の130万円云々は「繰越控除後の金額」で判断されます。

今まで配偶者が被扶養者となっていて、この金額を超えてしまった場合には、第3号被保険者から第1号被保険者となります。

すると…

〇 国民健康保険

〇 国民年金

の保険料負担が発生します。

第3号被保険者は上記のどちらも事実上免除となっているため、国保と国民年金の加入で、新たに年間で数十万円の保険料負担が生じることになります。

先のものに加えて、社会保険料の負担まで増えたら踏んだり蹴ったりですが、金額によっては、これもアウトになるということです。

まとめ

- 上場株式等の譲渡損失は、3年間まで繰り越せる。

- ただし、繰越対象の損失は、国内証券会社等での売却分に限られる。

- つまり、この制度は、国内の証券会社で売却した仮想通貨ETFにしか適用されない(将来的にはあるかも)。

- 繰り越すには、確定申告をしなければならない。

(ポイントは「連続」) - 繰り越された損失を利用する場合も、確定申告をしなければならない。

- 繰り越された損失は、一般株式等には利用できない。

- 確定申告をすると「所得金額」を認識されるため、するかしないかは、その他への影響も勘案する(源泉徴収選択口座の場合)。

特に、わずかな金額を申告したために、受けられるはずの措置を受けられなくなりそう・各種規定の金額ラインを超えてしまいそうな場合は、予め計算してみましょう。

追 伸

税金の話はややこしいので、表現の仕方に頭を悩ます割に、読んでくれる方も少ないです(笑)

でも、(例えば今回の話など)もし読んでいただけたのであれば、途中で分かったような雰囲気で終わらせないでください。

「うろ覚え」や「思い込み」で、思わぬダメージを喰らっている方、結構見かけます。

ちなみに「安い税理士を探したい!」という場合は、コチラの記事もご覧ください ↓ こんにちは、守之助です。 今回は業界に精通している私が、格安税理士について本音で解説します。 (※「格安税理士」とは、月額顧問料が1万円前後の税理士のことです。) 早速ですが、実は多くの方がこんな風に ... 続きを見る

【保存版】格安税理士の選び方マニュアル(守之助が本音で解説)