以前、株等の損失を3年繰り越せる等の優遇措置である 「上場株式等に係る譲渡損失の損益通算及び繰越控除」についてお話ししました。

今回は、そのせっかくの優遇措置が受けられなくなるケースです。

「上場」という言葉に騙されるな!~ 誤認しやすい事実

外国で上場されている仮想通貨のETF(株式等)は、日本の税法の「上場株式等」に該当する。

だから、外国の証券会社(日本で内閣総理大臣の登録を受けていない。)で売買した損失についても、(上場株式等なんだから)「上場株式等に係る譲渡損失の損益通算及び繰越控除」の(損失を3年繰越せる)特例の適用が受けられる。

外国の証券会社等と直接取引をした場合、つまり、国内業者で行った売買でなければ、損益通算・繰越控除は出来ません。

「上場株式等に係る譲渡損失の損益通算及び繰越控除」の特例が受けられない理由

まず、「上場株式等」を規定した法律を見てみましょう。

租税特別措置法

(上場株式等に係る譲渡所得等の課税の特例)

第三十七条の十一

(第2項)

この条において「上場株式等」とは、株式等(前条第二項に規定する株式等をいう。第一号において同じ。)のうち次に掲げるものをいう。

一 株式等で金融商品取引所に上場されているものその他これに類するものとして政令で定めるもの

前半は「金融商品取引所に上場されているもの」です。

これは、日本の法律(金融商品取引法)で規定されている取引所(東証等)を指していて、認可を受けている業者からしか手に入らないもの、つまり、「国内業者で売買できるもの」ということです。

次に後半の「政令で定めるもの」です。

では、この政令とやらを見てみましょう。

租税特別措置法施行令

(上場株式等に係る譲渡所得等の課税の特例)

第二十五条の九

(第2項)

法第三十七条の十一第二項第一号に規定する政令で定めるものは、株式等(同項に規定する株式等をいう。以下この項において同じ。)のうち次に掲げるものとする。

一 店頭売買登録銘柄として登録された株式(出資を含む。)、店頭転換社債型新株予約権付社債(新株予約権付社債(資産の流動化に関する法律第百三十一条第一項に規定する転換特定社債及び同法第百三十九条第一項に規定する新優先出資引受権付特定社債を含む。)で、金融商品取引法第二条第十三項に規定する認可金融商品取引業協会が、その定める規則に従い、その店頭売買につき、その売買価格を発表し、かつ、当該新株予約権付社債の発行法人に関する資料を公開するものとして指定したものをいう。)その他これらに類する株式等で財務省令で定めるもの

二 金融商品取引法第二条第八項第三号ロに規定する外国金融商品市場において売買されている株式等

一号は、いわゆる「店頭登録銘柄」等です。

そして二号。

これが「外国で上場されている株式等(含ETF)」です。

次に、損益通算及び繰越控除の対象となる「上場株式等の譲渡損失」を見てみましょう。

早速、法律に行きます!

租税特別措置法

(上場株式等に係る譲渡損失の損益通算及び繰越控除)

第三十七条の十二の二

(第2項)

前項に規定する上場株式等に係る譲渡損失の金額とは、当該居住者又は恒久的施設を有する非居住者が、上場株式等の譲渡のうち次に掲げる上場株式等の譲渡(第三十二条第二項の規定に該当するものを除く。)をしたことにより生じた損失の金額として政令で定めるところにより計算した金額のうち、その者の当該譲渡をした日の属する年分の第三十七条の十一第一項に規定する上場株式等に係る譲渡所得等の金額の計算上控除してもなお控除しきれない部分の金額として政令で定めるところにより計算した金額をいう。

一 金融商品取引法第二条第九項に規定する金融商品取引業者(同法第二十八条第一項に規定する第一種金融商品取引業を行う者に限る。次号において「金融商品取引業者」という。)又は同法第二条第十一項に規定する登録金融機関(第三号において「登録金融機関」という。)への売委託により行う上場株式等の譲渡

九 信託会社(金融機関の信託業務の兼営等に関する法律により同法第一条第一項に規定する信託業務を営む同項に規定する金融機関を含む。次号において同じ。)の営業所(国内にある営業所又は事務所をいう。以下この項において同じ。)に信託されている上場株式等の譲渡で、当該営業所を通じて金融商品取引法第五十八条に規定する外国証券業者(次号において単に「外国証券業者」という。)への売委託により行うもの

十 信託会社の営業所に信託されている上場株式等の譲渡で、当該営業所を通じて外国証券業者に対して行うもの

わかりにくいですが、

要はこういうこと

外国の上場株式等を売買しても分離課税だけど、直接取引して損が出た場合、「(配当と)損益通算できる損」「繰り越せる損」として認めるのは次の2つに制限するよ!

① 国内登録業者を通じて売買した場合(一号)

② 信託会社の国内営業所で売買した場合(九・十号)

ということです。

同じ「上場株式等」という言葉なのに、範囲は違うということですね。

まとめ

外国の証券会社等と直接取引をした場合の(外国上場株式等にかかる)譲渡損失は、税法における「上場株式等の譲渡損失」に該当しません。

つまり、上場株式等ではありますが、損失の取り扱いは異なるということです。

できること

〇 「同一年の上場株式等の譲渡益」との損益通算のみできます。

できないこと

〇 3年間の損失繰越(上場株式等の譲渡損失の繰越控除)はできません。

〇 「同一年の一般株式等の譲渡益」との損益通算もできません。

〇 「同一年の全て(上場・一般共)の配当所得」との損益通算もできません。

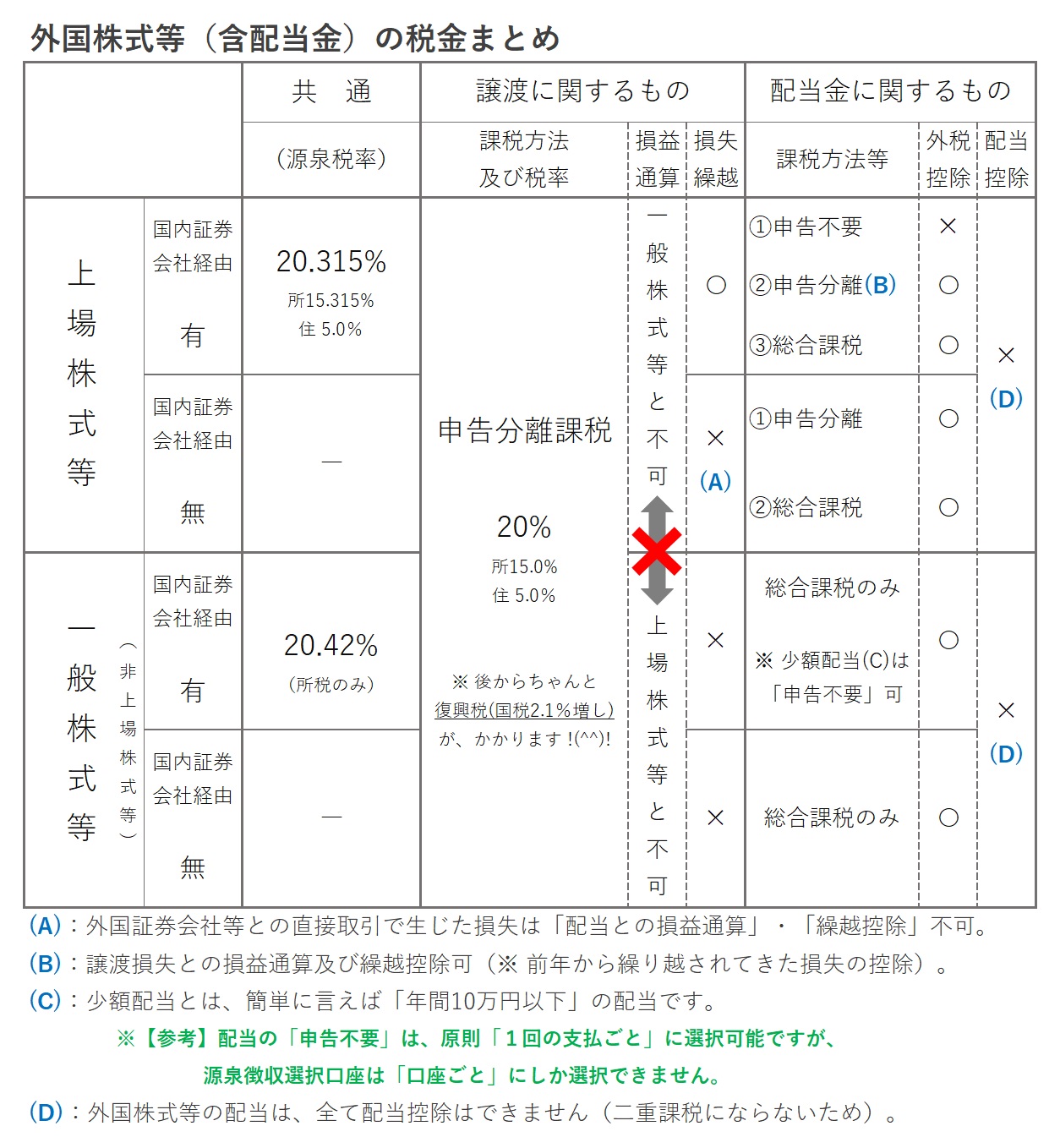

では、今回も↓下の表を貼っておきますね(クリックで拡大)。

つまり、上記のような「上場株式等との損益通算」という表現は、本当は正しくないのですが、一般的(便宜的)に「損益通算」と表記されていますので、ご注意ください。

仮想通貨(暗号資産)のETFですが、結局は、国内で買える銘柄でなければ、各種の優遇措置・特例を受けることができないのです。

なので、金融庁や国内証券各社には、是非期待したいところです。

ちなみに「安い税理士を探したい!」という場合は、コチラの記事もご覧ください ↓ こんにちは、守之助です。 今回は業界に精通している私が、格安税理士について本音で解説します。 (※「格安税理士」とは、月額顧問料が1万円前後の税理士のことです。) 早速ですが、実は多くの方がこんな風に ... 続きを見る

【保存版】格安税理士の選び方マニュアル(守之助が本音で解説)