仮想通貨ETFの売買に関する留意点

1.仮想通貨 → ETFにする際の留意点

仮想通貨 → ETFに交換した際は、売却として認識する必要があります

つまり、その時点で売却益が算出されるのであれば、個人なら「雑所得」での申告が必要になります。

2.ETFとは上場投資信託

ETF(Exchange Traded Funds)とは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託です。

たとえ仮想通貨の銘柄名がついていようとも、それはもう仮想通貨ではありません。

税法上、ETF(上場投資信託)は「上場株式等」というグループに含まれます。

なので、「ETFの税務上の取り扱いは、株式と同じ」と考えて差し支えありません。

3.購入日と売却日について

上場株式等を売買する際には、

① 売買が成立した日:約定日

② 代金の受け渡しを行う日:受渡日

があります。

所得税においては、「受渡日」を購入日・売却日とすることが原則です。

但し、選択(=継続適用)により「約定日」にすることも認められています。

(なお、国内の特定口座は、受渡ベースで計算されます。)

4.日本円への換算について

外国株式等を外国通貨で売買する場合は、日本円に換算して計算を行う必要があります。

この場合、為替の差損益を単独で切り出して(為替差損益等として)計上せずに、売却損益に含めて株式等の譲渡所得で申告を行います。

円換算の為替レートは、原則はTTM(以下のTTSとTTBの仲値)ですが、売買それぞれの際、次の金額を選択することも可能です。

① 買った時(取得価額):TTS(対顧客直物電信売相場)

② 売った時(譲渡価額):TTB(対顧客直物電信買相場)

※ 原則は、ご自身の取引先金融機関等の公表為替レートです。

5.日本の証券会社等で売買できる銘柄か

現状(2019年3月)、国内証券各社が仮想通貨のETFを取り扱うかどうかは不明ですが、SBI証券や楽天証券、GMOクリック証券あたりは期待できそうですし、QUOINE、リミックスポイント、bitbankなどの仮想通貨交換会社が証券業参入を目指しているとの報道もあります。

もし、日本の証券会社で売買できる銘柄となれば、「特定口座」というものが利用できるようになります。

また、いわゆる「譲渡損失の3年繰越し」等の優遇措置も受けられるようになります。

日本の証券各社には、今後の取り扱いを期待したいですね。

外国株式等(含ETF)に係る課税の概要

仮想通貨ETF=外国株式等

さて、上記で「ETFの取り扱いは株式と同じ」というお話しをしました。

しかし、現状(2019年3月)では「海外市場でのみ上場」(日本の取引所には上場しない)の確率が高いと思われます。

そこで、皆さんが今後、仮想通貨で儲けた資金を原資にして株式投資を行う可能性もあることを踏まえ、当サイトでは仮想通貨ETFを含む「外国株式等」全般についてお話しします。

外国株式等を売却した場合

外国市場に上場されている株式等を売却した場合でも、国内株式と同様に、売却益については申告分離課税の対象となり、税率も20.315%(所得税15.315%/・住民税5%)です。

株式等の現物をニューヨーク市場などの外国市場で売却した場合はもちろん、外国 ETF(外国の株価指数への連動を目標とする上場投資)を外国市場で売却した場合も含まれます。

ただし、日本の証券会社の特定口座で取扱いがない場合や、あっても「申告不要」としない場合等には、確定申告が必要です。

最近では、中国株やアジア地域での外国 ETF などを購入するケースも増えてますよね。

外国市場で株式等を売却すると、現地では、私たちは非居住者(その国に事業拠点などを持たない人)となりますので、「株式の売却益は原則非課税」のケースが多くあります。

また、たとえその国に事業拠点などを有する人であっても、日本との間で租税条約を締結している国であれば、課税されないケースもありますので、事前に確認をしてみましょう。

外国株式等の配当金を受け取った場合

上場株式等であれば、配当についても申告分離課税の対象となり、その場合は税率20.315%です。

また、国内の証券会社等を経由した上場株式等の配当であれば20.315%の源泉徴収が行われ、その場合には、金額の多寡に関わらず確定申告をしないことも選択できます。

ただ、例えばアメリカに上場している外国株式の配当を日本の証券会社で受け取る場合、アメリカと日本の両方で税金が天引きされます。

そのような外国で天引きされる税金等を「外国所得税」といいます。

例えば、配当金が100ドルであった場合、まず、アメリカの税金として10%の10ドルが天引きされます。

さらに日本において、100ドル-10ドル = 90ドルの20.315%、18.28ドルが天引きされます。

つまり、実際に手元に残る金額は

100ドル-10ドル-18.28ドル = 71.72ドル

になります。

このケースだと、全部で3割近く持っていかれるわけですね。

この外国で天引された税金を取り戻す制度として、次の「外国税額控除」というものがあります。

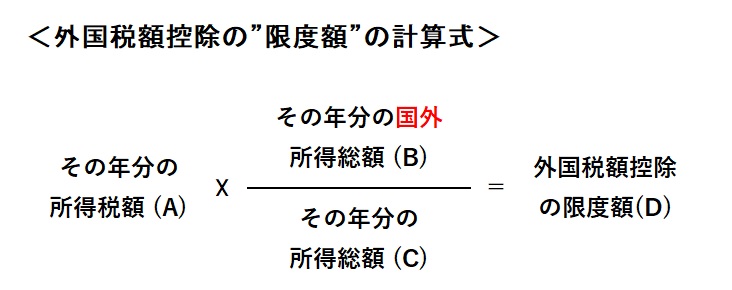

外国税額控除の概要

上記のの配当金等、外国で徴収された税金については、確定申告をすることで「外国税額控除」の適用を受けることがができます。

先ほどの例を用いると、外国所得税の天引き前の100ドルを配当所得として確定申告に記載します。

※確定申告での配当の額は、外国所得税や日本での源泉徴収税額の天引き前の金額です。

そして外国税額控除により、次の算式により計算した控除限度額を限度として、日本での所得税額から差し引く(税額控除といいます。)ことができます。

(A):配当控除・住宅ローン控除等の控除後の金額です。

(B):国外所得の総額(外国株式の売却損による譲渡所得を含む)です。

(C):その年の国外所得総額も含んだ全ての所得です。

(D):その年の「限度額」です。控除額ではありません。

ただし、確定申告しない配当(申告不要を選択した配当)については、外国税額控除を受けることはできません。

まとめ

以上をごく簡単にまとめると、

- 外国株式等を売却した場合でも、申告分離課税の対象(税率20%)となる。

- 配当金を受け取った場合も、申告分離課税の対象となる。

- 外国で徴収された税金は、「外国税額控除」で取り戻せる(全額とは限らない)。

です。

なお、海外にしか上場していないために、海外証券会社と直接取引(売却)した場合は、たとえ売却損が出ても配当との損益通算や翌年以降への損失繰越・繰越控除は不可となります!

国内の証券会社で売買できる銘柄でなければ、各種の優遇措置や特例を受けることができないということです。

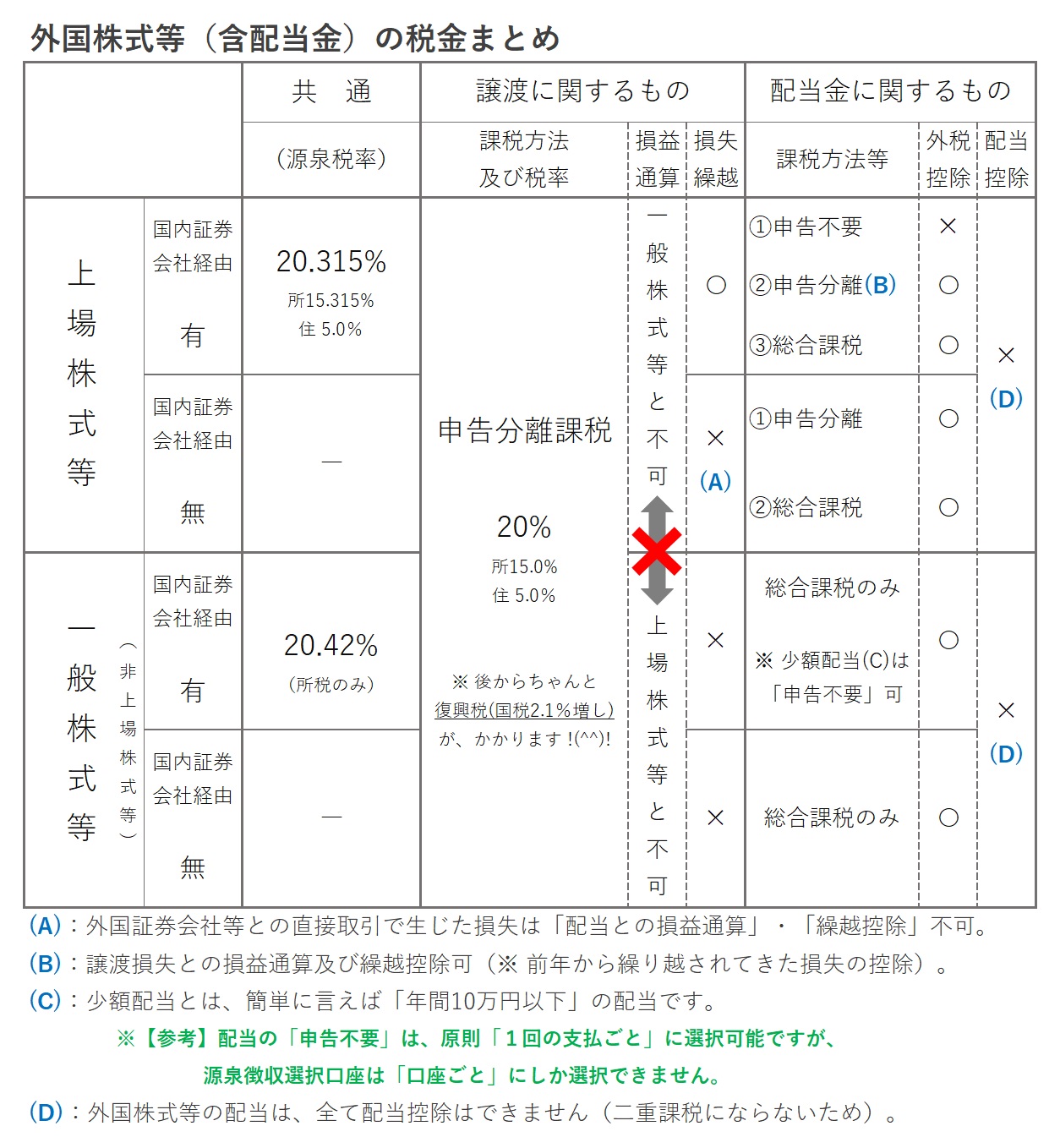

外国株式等の全般的なことについて、以下の表にまとめました。

仮想通貨のETFであれば、「上場株式等」の部分だけをご覧ください。

ちなみに「安い税理士を探したい!」という場合は、コチラの記事もご覧ください ↓ こんにちは、守之助です。 今回は業界に精通している私が、格安税理士について本音で解説します。 (※「格安税理士」とは、月額顧問料が1万円前後の税理士のことです。) 早速ですが、実は多くの方がこんな風に ... 続きを見る

【保存版】格安税理士の選び方マニュアル(守之助が本音で解説)