特定口座とは、簡単に言えば、国内の証券各社に認められている「いろいろ楽ちんになる便利な口座」です。

現状(2019年3月)、国内証券各社が仮想通貨のETFを取り扱うかどうかは不明ですが、SBI証券や楽天証券、GMOクリック証券あたりは期待できそうですし、QUOINE、リミックスポイント、bitbankなどの仮想通貨交換会社が証券業参入を目指しているとの報道もあります。

なので、時期尚早ではありますが「来たるべき日」に備え、知識だけはインプットしておいていただきたいと思います。

特定口座とは

ポイント

- 投資家に代わって、上場株式等の売買の計算をしてくれる。

- 「源泉徴収あり」を選択すれば、確定申告もしなくてよい。

- 20.315%(所得税 15.315%+住民税 5%)の税金は天引してくれる。

- 損失が出た場合は、源泉徴収税額を限度に、還付もしてくれる。

- 特定口座は、証券会社1社につき1口座しか持てない。

上場株式等を売却した場合には、原則として確定申告が必要になります。

そして、確定申告をするには、上場株式等の譲渡損益の計算を自分でしなくてはなりません。

その面倒臭い計算を証券会社が代行してくれるのが「特定口座」です。

特定口座を利用すれば、一年間の損益について、証券会社が「特定口座年間取引報告書」を作成してくれます(翌年1月31日までに交付されます)。

源泉徴収の「あり・なし」を選択

また、特定口座では「源泉徴収あり」と「源泉徴収なし」のいずれかを選択します。

「源泉徴収あり」口座であれば、売却益の20.315%を税金として天引きし、納税も証券会社が代行してくれます。

稼いでいて、且つ、忙しい投資家にはとても便利ですね。

(これについては後述します。)

外国株式について

特定口座に預け入れることができるのは、基本的には上場株式等のみです。

証券会社によっては、外国株式等の預け入れができないところもあるので、開設の際には確認してください。

特定口座は1社・1口座

その人が開設できる特定口座は、「証券会社1社につき1口座」と限られています。

複数の特定口座を保有したい場合には、複数の証券会社に口座を開設する必要があります。

複数の特定口座の通算には確定申告が必要

特定口座同士の通算を行う場合には、確定申告が必要になります。

(こちらも後述します。)

特定口座の開設 ~ 確定申告しなくて済む場合の流れ

① 証券会社に特定口座開設届出書を提出して、特定口座を開設します。

② その後特定口座で、年の最初に株式を売却する時までに、「特定口座源泉徴収選択届出書」を提出して、源泉徴収されるようにしておく必要があります。

③ 証券会社は、この特定口座を使った売買取引の記録・計算をして、その取引で売却益が出た場合には、売却益の一部を税金として徴収します。(証券会社からは、取引報告書や徴収税額・還付額報告書等が送付されます。)

④ 証券会社は、その徴収した金額を投資家に代わって税務署に納付します。これにより、個人投資家は自分で税金を計算して申告する手間が省けます。

⑤ また、特定口座での取引について譲渡損が発生した場合には、証券会社がその損失に見合う分の税金を、源泉徴収した金額を限度として個人投資家に還付してくれます。

源泉徴収が「あり」の口座と「なし」の口座の違い

特定口座には「源泉徴収あり口座(源泉徴収選択口座)」と「源泉徴収なし口座(簡易申告口座)」の2種類がある話はしました。

源泉徴収のあり・なしは、その特定口座において年の最初に上場株式等を譲渡するまでに選択する必要があります。

一度選択すると、その後はその方法が継続されます。

源泉徴収のあり・なしは、年の中途で変更することはできません。

もし変更したい場合には、1年ごとに選択し直すことが必要になります。

そして先のとおり、特定口座での取引については、証券会社から「特定口座年間取引報告書」が(翌年1月31日までに)送付されます。

この年間取引報告書には、その特定口座での一年間の取引、つまり、譲渡額だけでなく、譲渡した株式等の取得費なども記載されています。

源泉徴収なし口座(簡易申告口座)は、損益計算までを証券会社が行い、確定申告は自分で行う必要がありますが、計算済みの資料が届くので計算は楽です。

また、譲渡益が出た場合でも税金を徴収されないので、確定申告で納税するまでは、その資金を再投資に回すことが可能です。

一方、源泉徴収選択口座は、「損益計算 → 利益が出た場合は納税まで」を証券会社が代行してくれます。

また、確定申告をする必要がないので、どれだけ儲けても、配偶者控除や扶養控除の対象者から外れることはありません(笑)

以上を簡単にまとめると、こんな感じです。

源泉徴収あり口座(源泉徴収選択口座)

- 譲渡益について源泉徴収してくれる

- 計算もしてくれる(手間がかからない)

- 確定申告しなくても良い

- 「特定口座年間取引報告書」は発行される

- 譲渡益が出る度に税金が徴収されるので、その分、再投資できる金額が減ってしまう

- 確定申告しないので、配偶者控除や扶養控除等から外れることはない。(国民健康保険料の算定基礎額に含まれる等の影響もない。)

源泉徴収なし口座(簡易申告口座)

- 譲渡益に対して源泉徴収しない。

- 確定申告をする必要がある。

- 「特定口座年間取引報告書」が発行されるので計算は比較的簡単。

- 譲渡益が出ていても税金が徴収されないので、資金を再投資に回せる。

- 確定申告をするので、所得金額によっては配偶者控除や扶養控除から外れることがある。 (国民健康保険料の算定基礎額等、様々な影響が出る可能性あり。)

対象となる範囲

特定口座を利用できる「上場株式等」とは、以下のようなものです。

- 上場株式

- 上場新株予約(引受)権

- 上場・店頭新株予約権付社債

- 日銀出資証券

- 外国(の証券取引所など)に上場されている株式等

※ 証券会社のよって取扱い範囲に違いあり。 - 上場優先出資証券

- 投資法人の投資口(会社型不動産投資信託)

- 特定株式投資信託の受益権(一般的な ETF)

- 非公社債等投資信託の受益権(契約型不動産投資信託・金ETFなど)

- 特定受益証券発行信託の受益権(純金信託・ETNなど)

- 公社債投資信託以外の証券投資信託(株式投資信託)

- 「株式ミニ」「株式累投」で取得した上場株式等 など

(参考)「ETF」と「ETFS」の違い

上記「8」のETFは、例えば「日経(平均)〇〇」のような銘柄です。

また、「9」の「金ETF」に似ているものに「金ETFS」というのがあります。

ETFSとは「外国投資法人債券」のことであり、外国投資法人債券は、ETFセキュリティーズ・リミテッド(外国投資法人)が運用する商品ETFです。

(投資信託法の「外国投資法人の発行する投資法人債券に類する証券」に該当します。)

これは、株式投資信託等(ETF)とは税務上の取扱いが異なり、「無利息額面発行債券」(利子なし・割引発行なし)として、申告分離課税ではなく「総合課税」適用となります。

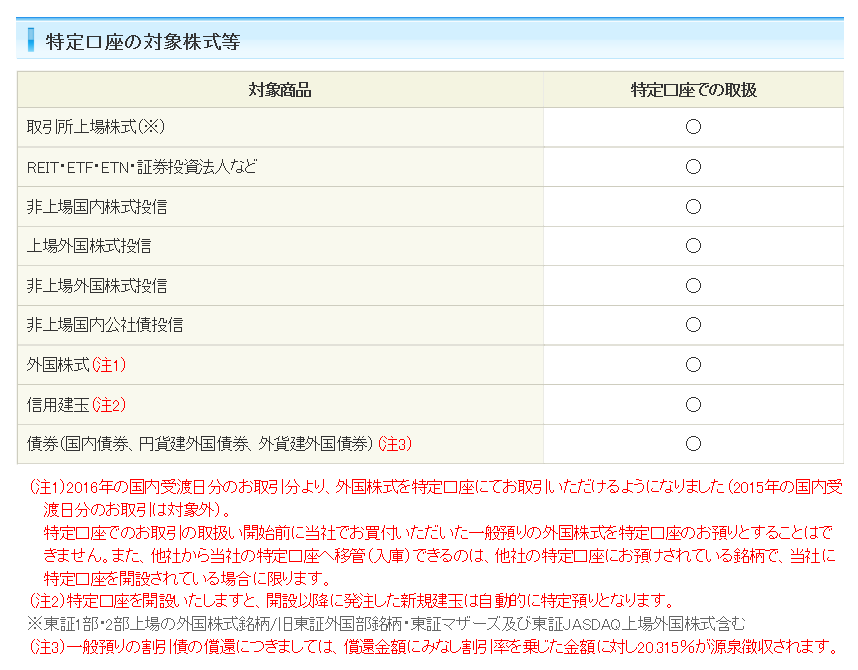

ちなみに、SBI証券の特定口座で取扱可能なものは以下のとおりです。

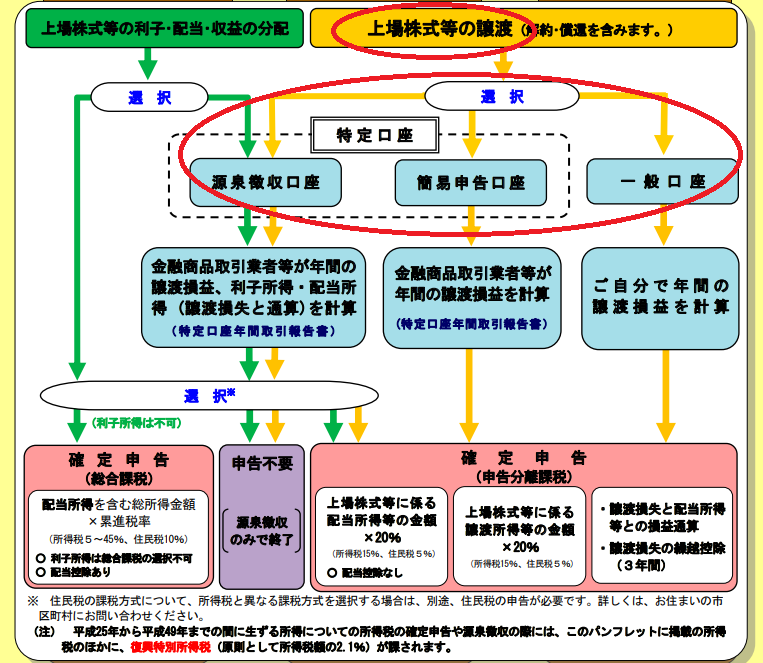

さて。ここまでの話を図にするとこんな感じです。

国税庁HP:「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について(平成29年11月)」パンフより一部抜粋

一般口座等については、今からお話しします。

特定口座以外には、どんな口座があるの?

一般口座

一般口座では、特定口座のように「年間取引報告書」の作成・交付は行われません。

計算もしてくれませんし、源泉税も徴収してくれません。

したがって、一般口座での売買については、他の売却分や他の証券会社分とあわせて、年間の損益を自分で計算して確定申告をします。

その際には「株式等に係る譲渡所得等の金額の計算明細書」を作成・添付する必要があります。

また、確定申告をするため、所得金額が増加します。

こちらも、配偶者控除等の各種所得控除が受けられなくなったり、国民健康保険の保険料の算定に影響が出る可能性があります。

ちなみに、保有銘柄を一般口座から特定口座に移管することはできませんが、その逆の、特定口座から一般口座への移管は可能です。

(贈与の場合は、一般口座から特定口座に移すことができますが、贈与であれば、「そもそも口座名義が異なる」ので、それを移管とは呼ばないですよね。)

少額投資非課税口座(NISA)

少額投資非課税口座(NISA口座)での譲渡は、すべて非課税になります。

よって、確定申告の必要はありません。

一方で、たとえ損失が発生しても、税制上は損失とみなされません。

ちなみに、現在(2019年2月)は、特定口座や一般口座で保有している保有銘柄を非課税口座に移管することはできませんが、非課税口座で保有する金融商品を特定口座や一般口座に移管することは可能です。

特定口座・一般口座・少額投資非課税口座の損益通算

特定口座同士の損益通算

複数の特定口座(複数の証券会社分)の損益計算は可能です。

その場合、確定申告が必要になります。

( 特定口座でも「1口座完結」の場合以外は、「株式等に係る譲渡所得等の金額の計算明細書」の添付が必要です。)

また先のとおり、確定申告をした結果、その影響でトータルで損をしてしまうような場合には、申告不要を選択することも可能です。

特定口座(源泉徴収あり/源泉徴収なし)と一般口座の損益通算

特定口座の源泉徴収あり・なしにかかわらず、特定口座での譲渡分と一般口座での譲渡分は、損益通算が可能です。

この場合も、確定申告が必要になります。

損益通算は、「株式等に係る譲渡所得等の金額の計算明細書」を作成・添付して、確定申告を行います。

※ 上場株式等と債券・公社債投信等との損益通算も可能です。

また、確定申告を行なうことで、譲渡損失を3年間繰越控除することが可能です。

小ネタ1

<確定申告する口座は選べる!>

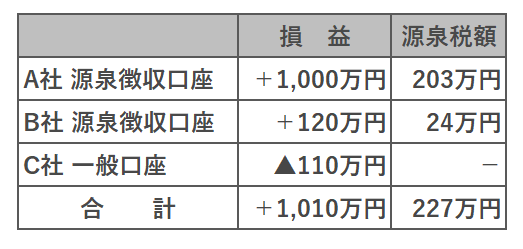

上記のようなケース。

本来納税額は

1,010万円 × 20.315%=205万円となり、

227万円(源泉済額)-205万円= 22万円の還付となりますね。

こんな場合には、A社分を「申告不要」にして、B・C社分のみで確定申告することが可能です。

① B社120万円-C社110万円=10万円の利益

② 10万円 × 20.315%=2万円(①に対する税額)

③ 24万円(Bの源泉済額)-2万円(②の税額)=22万円の還付

と、結果は同じになります。

そして何より、先に述べた「所得控除やその他への影響」を小さくすることができるのです。

管理は少し大変にはなりますが、そういう意味で、特定口座を複数開設しておくのも良い手です。

ネット証券なら手数料は激安ですし、嫌な営業も来ません。口座開設だけなら無料ですしノーリスクです。

平均的には、2~3社で特定口座を開設しているケースが多いです。

特定口座・一般口座と少額投資非課税口座(NISA)の損益通算

少額投資非課税口座で発生した損失は、特定口座や一般口座等、他の口座の利益との損益通算や、損失の繰越控除はできません。

しかし、先のとおり、少額投資非課税口座(NISA)で保有する銘柄を特定口座や一般口座に移管すること可能です。

例えば、「暴落&もう回復の見込みがない」という、非常に寂しい状況であれば、タイミングをみて移管し、損切りするのも手ですね。

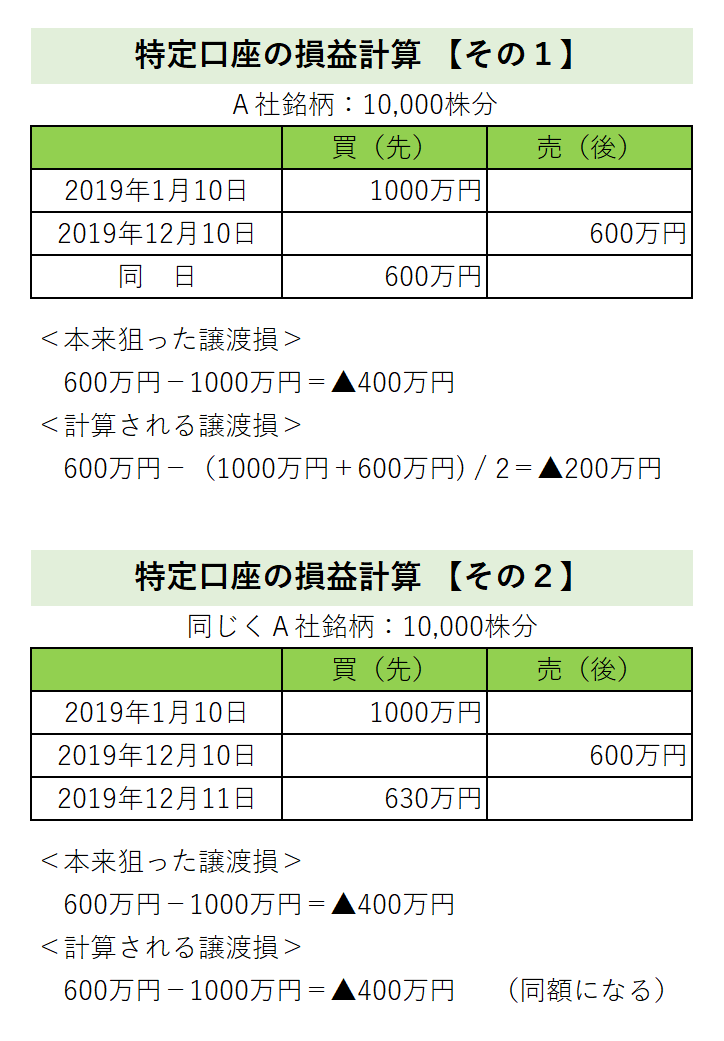

小ネタ2

<特定口座での損切りには注意!>

年末近くに保有している銘柄を一旦損切りして、損失を確定させた後、すぐに買い戻すなんてことがよくありますよね。

ただ、特定口座の「取得価額の計算方法」を理解していないと、思った効果が得られないことがあります。

特定口座では、同日中に、同一銘柄を複数回売買した場合、たとえ「売り」が先であっても「買い」が先にあったものとみなして取得価額を計算します。

例えば、Aという銘柄を一旦売却して損失を確定させ、再度Aを同日中に同数買付した場合、実際の売り・買いの順序に関係なく、先に買付があったものと計算されます。

買付の取得単価は、それ以前の取得価額と当日の全ての買付の取得価額を平均した価額をもとに計算され、譲渡損益については、その日の最後にすべての売却があったものとして計算されます。

<具体的な計算例>

特定口座だけでは完結しない優遇措置【要・確定申告】

上場株式等を売却し、年間トータルで「譲渡益<譲渡損」、つまりマイナスとなる場合には、「上場株式等の譲渡損失の繰越控除」の適用を受けられます。

でも、いかに特定口座といえど、発生した損失を自動的に翌年に繰り越されて、この規定を適用されることはありません。

同様に「相続税額を譲渡した場合の譲渡所得の特例(取得費加算)」についても、特定口座内では控除されません。

これらの規定を受けるには、確定申告をする必要があります。

まとめ

特定口座は、上手に使えば投資家の強い味方です。

手間も省けますし、所得金額も別枠扱いになったりします。

投資に関する制度や税金の規定は、ややこしいモノが多くて面倒ですが、一つずつ確実にマスターしていきましょう。