副業マンや仮想通貨マンの未来は、基本的には明るいです。

「お金を稼ぐために行動を起こせた人」だから。

でも、これだけではまだ少し足りないんです。

このあと、実際にお金と仲良くしていけるかどうかのポイントは、

〇「消費思考・消費行動」⇒ 「投資思考・投資行動」に移行できるか

です。

これは、「お金を稼ぐ」「お金を維持する」上で、ヒジョーに大切な概念なので、絶対モノにして欲しいのです。

(※ 本稿は約7,000文字です。少し長いですがお付き合いください。)

「消費思考・消費行動」とは

消費思考(行動)とは

「1 → 1」へ、つまり、基本的に「等価となる価値の転換」を目指す思考です。

消費思考の人は、例えば「1万円払うなら、1万円の価値が担保されるかどうか」を最重要視します。

でも、いかに損をしないか・いかにマイナスを避けるかというのは、「お金を守る思考」です。

決して不必要だとは言いませんが、「それだけでは稼げない」、つまり「お金が増えることはない思考」であることもお分かりですね。

消費世界の住人の特徴

例えば、1万円と1,000円の物があった場合、消費世界の住人は、まず1,000円の方を選びます。

仮に1万円の物に1.5万円の価値があったとしても。

理由はただ単純に「安いから」。

もう機械的に「より出費が少ない方」を選択するクセが体に染みついています。

自分では、「検討して選んでいるつもり」「考えているつもり」でも、ただの無意識的な反応である場合が多いのです。

消費世界の住人でいることのリスク

安い物を求めること自体は、悪くはありません。

本当のリスクは、機械的・短絡的な判断を繰り返しているという生活習慣。

・考える

・洞察する

・勉強する

・計算する

・試してみる etc

これらの努力をしない、あるいは、無意識に放棄していることです。

短絡的な判断は、脳ミソに負荷がかからなくて楽ですが、チカラがつきません。

自分で答えを出すクセや能力が身に着いていない

↓ ↓ ↓

必然的に「人が出した答えへの依存度・割合が高まる」

↓ ↓ ↓

結果、「騙されやすい・失敗しやすい」人間の出来上がり

消費思考の人が、騙し系の人達に、昔から変わらずに愛され続ける理由が、ここにあります。

「投資思考・投資行動」とは

投資思考(行動)とは

「一石二鳥」とは言わないまでも、常に「一石1.2鳥」程度を狙う、「複利的な価値の増加」を目指す思考です。

「1 → 1.2 になるか否か」、もっと言えば「1 → 1.2 にするにはどうすればいいいか」ということを考えます。

つまり、「減らないか」より先に、「増えるか」「どの位増えそうか」と考えるのです。

そして、その後の連続性(←ここ重要です!)も大事にします。

ビジネスや投資の世界で長く生きている方々などが、このグループです。

投資世界の住人の特徴

例えば、運送会社の社長は、3,000万円あってもフェラーリは買いません。

トラックを買います。

なぜなら「フェラーリは稼がない」からです。

もし、そのトラックで利益がでたら、その時ようやく「買うかどうかを検討し始める」という感じです。

投資世界の住人の基本は、「リスクを取ってリターンを得ようとする」です。

当たり前。わかってる。

消費世界の住人でも、そう言います。

でも、わかっているかどうかは、「体で」わかっているか・いざできるかということ。

アタマで理解しているというのは、何の役にも立たないんです。

子供なら、頭でわかってテストでいい点を取れればOKでしょう。

でも、大人の世界の「わかっている」は「できる」という事です。

リスクを取れるか

言い換えれば、先にお金を払えるかどうかです。

お金を払う

↓ ↓

知識を得る・経験をする

↓ ↓

その経験等を使ってお金を生む(含投資)

↓ ↓

そのお金でまた経験等をする

このサイクルを作らなければ、お金は入ってこないんです。

「貧乏から抜け出せない」もこの理屈

貧乏な人は、お金が少ないから、お金を払いたがらない

(お金を出してまで、知識・経験を買わない)

↓ ↓

経験が少ないから、お金に変えられない

↓ ↓

結果、お金も知識も経験の量も不足する(格差が開く)

世間で「貧乏+消費思考・消費行動=底辺層」と言われる理由をご理解いただけたでしょうか。

(これについては、「経験貧乏」の末路が「底辺層」となる理由で補足説明しています。)

もちろん、お金を払ったからといって、必ず成功するわけではありません。

消費世界の住人は、すぐに「保証はあるのか」と言いますね。

先にお話しした通り、彼等は等価が保証されなければダメなんです。

でも、保証を求める=相手への依存(責任転嫁)です。

世の中では「他責の人」と呼ばれます。

対して、投資世界の住人は、保証なんて求めません。

あるのは確率です。

そして、確率を推計するには「チカラ」が必要です。

それだけ勉強している・経験している(=お金を払ってきている)、努力から逃げていないということですね。

お金を払う=「保証」ではなく「可能性」を買っています。

相手に依存せず、己の眼力やチカラを信じています。

投資世界の住人は、世の中では「自責の人」と呼ばれます。

投資世界の住人のリスク

「投資行動には、リスクが伴う」ほぼこれだけです。

リスクを嫌う人は多いですよね。

ただ、ほとんどの人は「計算した結果」ではなく、リスクと聞いただけで「感情的」「機械的」に避けようとしているだけなんです。

そして、実際に喰らうダメージの大きさは、その人のリスクマネジメント力にかかっています。

要は、下手クソなうちは危ないということですね。

投資世界に入るなら、喫緊の課題は、このリスクマネジメント力です。

これも、お金を払わずには身に付きません。

「いかに少ない授業料で、いい勉強をさせてもらうか」「ある程度の授業料は覚悟のうえ!」、そんな気構えが必要です。

本当のリスクマネジメント力とは、リスクと隣り合わせの時間を持つことでしか養われないからです。

消費思考(行動)と投資思考(行動)の「対比例」

「犬も歩けば、棒に当たる」に対して

まずは、簡単なところからいきましょう。

この言葉を聞いてどう解釈するか、の差異です。

<消費世界の人>

棒に当たる → なら、出歩くのをやめよう。

<投資世界の人>

棒に当たる → その程度は織り込み済み。別に死ぬワケじゃなし。

こうやって、投資世界の人は、外の世界に対する知見を得ていきます。

数年も経てば、相当な差が出て当然ですよね。

「ネット」に対して

<消費世界の人>

ネットを見ても、すぐに答えを探す。

教えてもらいたがる・自分で考えない。

<投資世界の人>

自分の判断に使うための材料(情報)が欲しい。

答えだけでなく、その過程で何を参考にし、どう考えたのかまでを知りたい。

つまり、自分で考えるためのヒントや知識が欲しいので、一気に答えを探しに行かないんです。

「本」に対して

<消費世界の人>

基本、あまり本は読まない(=買わない)。

1,000円の本1冊で、「凄くいい話」を期待する。

「行動を促す」類の本(例えばホリエモン氏の本等)に、詳細な「解説がない」と文句を言う(口コミ・書き込み)。

同じ著者の本を読んで「前の内容とほぼ同じ」と文句をいう。(ビジネス本の場合、前の本の内容を何も実行していないのに、です。)

<投資世界の人>

同ジャンルの1,000円の本を10冊買う。そして、トータルで価値を得られれば良しとする。

ハズレにわざわざ文句を言わず、良い著作(著者)に会えることを重視している。

「成長」に対して

さて、日常生活編から、今度はお金編です。

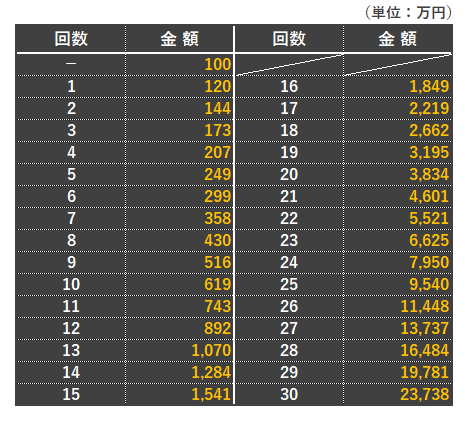

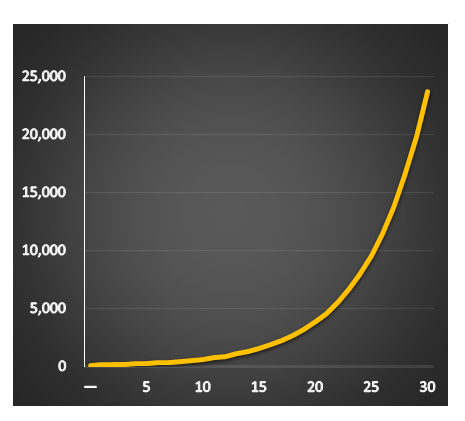

上図は、100万円を 20%複利で回したグラフです。

このようなものを「指数関数」といいます。

【指数関数】

y=ax ※ a>0,a≠1

表を見ると、100万円からスタートした場合、13回転目でやっと1,000万円を超えることが分かります。

それでは、もう13回、つまり合計26回転させると…

今度は 1億1,000万円を超えました。先程と比べて1億円増です。

そして、そこからわずか4回で2億円を軽く超えるのです。

実際に見ると、凄いと思いませんか?

そしてまた、このグラフ。何かに似ていますよね。

そう、仮想通貨のムーンと同じですね。

実は、ビジネスを起ち上げた場合の売上も、大体こんなグラフになります。

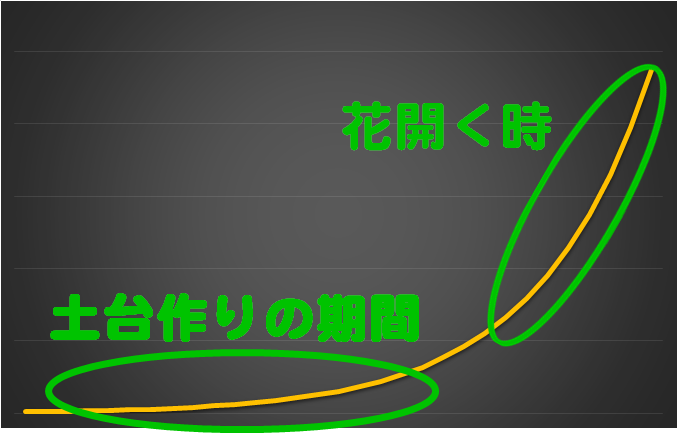

投資世界の人は、何かを成そうとする時、この形が基本だと思っています。

思っているというより、今までの経験からわかっていると言ったほうがいいかもしれません。

だから、こんな感じで、「土台を作っている時」は、焦らずじっくり取り組みます。

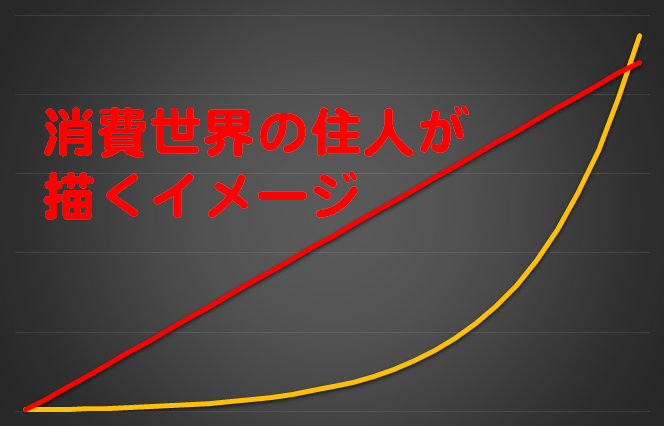

一方、消費世界の住人はこんなイメージを持っています。

こんな人が何かに取り組むと、グラフの初期から、自分のイメージと現実に差ができてしまうので、嫌になったり、諦めたりしてしまいます。

投資世界の人は、成長と名のつくモノのほとんどが、指数関数的であることを知っていますので、順調か否か、「金額」ではなく「率」に注意を払っています。

そうすれば「後からキレイな花が咲く」からですね。

これは別に、お金だけでなく、スポーツなどでも経験できる話です。

当然、今まで何も頑張ったことがない人・サボリまくって生きてきた人等、経験量の少ない人に、これがわかろうはずもありません。

「精神的出費額」に対して

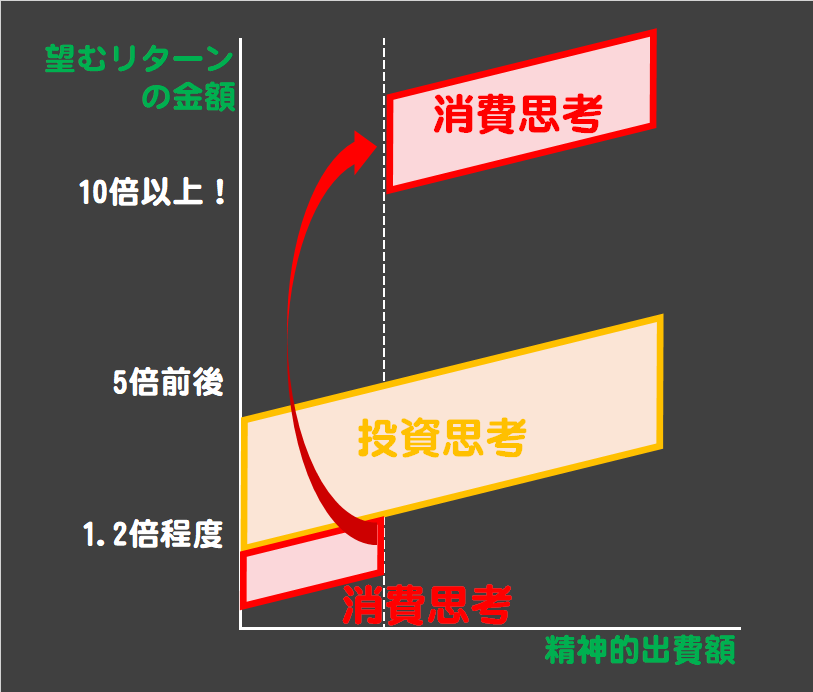

消費世界の人は、自分の中での「精神的出費額」が、ある一定を超えた時から、突然、極端なほどの見返りを求めるようになります。

一言で言えば、とても強欲なんです。

精神的出費とは、必要なモノで、欲しくないモノや 買い慣れていないモノ、つまり、精神的に負荷がかかる出費を指します。

「必要だと思うけど、買いたくないモノ」って言われて、どんなものを想像しますか?

精神的出費は、単純な金額の大小とは限りません。

人それぞれですが、例えば、会社では買ってくれないけど、個人的に必要だと思う事務用品。

それがあれば、仕事の効率が上がる(必要)と思っているのに、実際に自腹で買う人は、そんなにいませんよね。大した金額でもないのに。

スゴイ見返りを期待するということは、逆に言えば、スゴイ見返りが得られなければ買わないということです。

これを図にすると、こんな感じです。

上図で言えば、縦の点線を超えた部分が、精神的な負荷がかかっている範囲です。

そして、それを超えた途端、モノ凄い見返りを期待します。

超えない場合とは、たとえばスーパーでの買い物など、(欲しいわけではないけど)必要で買い慣れている場合は、大きな見返りが無くても買えます。

上図で言えば、左下の部分ですね。

この図については、逆の事も言えます。

例えば、宝くじやギャンブルなど。

スゴイ見返りが期待できる!と感じた途端、今度は一転して、結構な出費も辞さないということです。

情報商材系は、まさにこの部分を突いてきます。そしてこれまた、見事にこれに引っ掛かる(笑)

これは、仮想通貨でも同じです。

普段、慎ましやかに生活していた人が、突然、大金をブチ込んだりしますよね。

消費世界の人は、出費額に対して2倍程度の見返りでは満足しません。

素面(しらふ)で、フツーに10倍以上を望みます。

一方、投資世界の人に「精神的境界線」はありません。

あるのはキャッシュフローとリスクリワードです。そして「常に安定した欲張り方」をします。

宝くじは買いませんし、仮想通貨も割と淡々とやっています。

確率やリスクコントロールを念頭に行動していて、適正な見返りだけを期待しているからです。

この差は「夢を見ているか・現実を見ているか」であり、もっと言えば、経験量に裏打ちされた判断力の違いです。

単純な話、消費世界にドップリだと経験量が増えないので、「相場感」がよくわからないだけなんです。

こんなトコが「最後は金を持っているヤツの勝ち」と言われる所以です。

お金で勝つのではなく、そのお金を作る過程で得た知見で勝つのです。

つまり、「お金を増やす」に関しては、

〇 消費思考=ギャンブル思考(一発ばかり狙う)

〇 投資思考=複利思考(正しく欲張りながら、確実に上を目指す)

という違いがあります。

この部分、「そうそう、わかるわ~!」と多くの共感をいただきました(笑)

もちろん、過去の自分もそうでした。

今思えば、こんな考え方で、よくも後輩たちに偉そうに話をしていたものだと反省しきりです。(汗)

最悪のパターン

「消費思考のままで、投資行動を起こすこと」

これに尽きます。

今まで、これを言いたいがために、ここまで引っ張ってきました(笑)

普段、消費思考で生活している人に、足りていないもの。

それはリスクマネジメント力です。

そりゃ、そうです。

だって普段は、なるべくリスクを取らないように生活してるわけですから。リスクに対するスキルや経験が豊富なはずがありません。

失敗して当たり前なんです。

投資思考の人と特に違うのは、過不足に対してや、連想・先読み、出口戦略等に対する部分です。

消費思考の人が危ういのは、この部分なんです。

簡単な例で説明します。

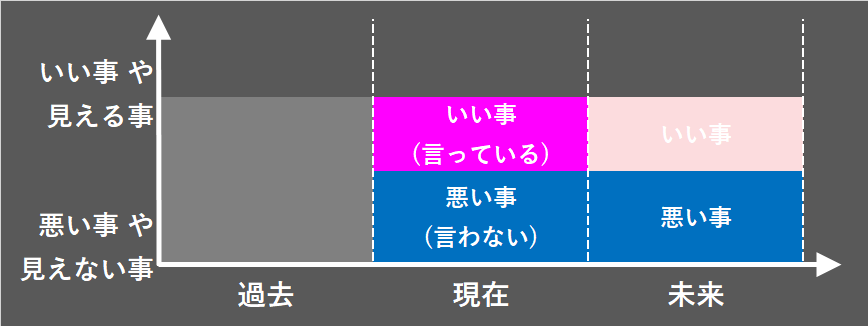

今、消費思考の人が「高額商品を売るセールスマンに、何かセールスされているシーン」をイメージしてください。

そういうセールスマンって、大体いい事しか言いませんよね。

それを図にすると、こんな感じになります。

まず、「相手が言っていること」、これは理解できます(ピンクの部分)。

また、将来もイメージできます。ただ、少しぼんやりになります(薄いピンク)。

相手の言っている事を理解しようとすればするほど、ギンギンになって、この面積は小さくなりますよね。

一方、投資世界の人は、「相手が言ってない事(青の部分)」もわかります。

「言ってない事は何か」「なぜ言わないのか(ハメようとしているのか?)」という部分ですね。

それにつれ、将来起こりそうなヤバイ事もハッキリわかるわけです。

「相手が今、言わずにいる事は何か」「将来何が起こるか」がわかるには、知識・経験が必要ですよね。

失敗の原因とは、こういう事なんです。

見えている範囲が違うんですね。

その他、「なぜ俺に売ろうとしているのか」「この商売はどういう仕組みで、誰が一番儲かるのか」など、今、目の前で起きている事のバックグラウンドにも注意を払っています。

(しつこいようですが、情報商材に引っ掛かるのも「見えてない部分が多い」からです。経営者であれば、チャンチャラおかしいこと・整合性がとれないことがあっても、普通の方は気がつかないのです。)

仮想通貨でも、今見えているもの(現在価格)だけなく、少なくとも3年先くらいまでを「1つの塊」として具体的にイメージしています。

だから、節税対策や使途の具体的プランも「すでに完了済み!」です。

欲と失敗

世間では、「欲をかくと失敗する(だからやめておけ)。」と言われます。

まるで、欲が悪者であるかのように扱われます。

これは、消費世界の人の発言ですね。

本当は、そうではありません。

欲を悪者にしたら欲が可愛想です。

失敗は、欲からではなく、全て知識や経験の少なさから来ます。

つまり、失敗とは、欲の大きさに比べて、知識・経験量が小さい時に起きる1つの現象に過ぎません。

欲が大きいことは、悪いことではありません。

問題なのは、欲の大きさに見合うだけの勉強をしていないことです。

欲は大きくても、全く問題ありませんので、大きな欲を持ちましょう!

ただし、リスクヘッジ、つまり「自分の予想に反するケースや確率を想定するチカラ」、そして「それに予め対処できるチカラ」も身につけていきましょう。

まとめ

「消費思考・消費行動」のままでいれば、基本的には「無難な人生」が送れます。欲をかかなければ、騙されることもありません。

徹底すれば非常に安心・安全です。ただ、基本、稼ぐことはできません。

一方、「投資思考・投資行動」も、多少のリスクは伴いますが、それも織り込んだところで、稼ぐことができるようになるわけです。

問題は「消費思考のままでの投資行動」、これだけはオススメしません。

とーーーってもリスキーです!

たとえば、仮想通貨投資は、明らかな「投資行動」です。

そして、あなたはもう、投資世界の住人になるべく歩き始めてしまったんです。

であれば、それに対応できるように「消費思考 ⇒ 投資思考」に変えて行く必要があります。

もっとヒドい言葉で言えば、

〇 消費思考の人 ⇒「狩られる側の人」

〇 投資思考の人 ⇒「狩る側の人」

です。狩られる思考のままだと、マズイなぁと思いませんか?

冒頭でも言いましたが、これは「お金を稼ぐ」「お金を維持する」上で、ヒジョーに大切な概念なので、絶対モノにして欲しいのです。

追伸

今回、偉そうに書いていますが、私もまだまだできていません。

自戒をたっぷり込めて書きました。

「消費思考・消費行動」は、先天的なものです。

人間には、生まれた時から本能的に備わっているんです。

一方、「投資思考・投資行動」は後天的なものです。

学習や経験によってしか得られません。そしてまた、人間の本能に逆らうことでもあります。

だから難しいんです。

※ 簡単に言えば「プロスペクト理論に抗う術を身に着けろ!」でもいいですね。(← 興味のある方は、ググって調べてみてください。)

本能に逆らうためには、「頭でわかっている」というレベルでは、決して実行できません。(賢明なあなたなら、わかっていますよね。)

何度も繰返し経験して、訓練して、地道に身につけていくしかないんです。

当然、それなりの時間もかかります。

例えば、仮想通貨マンへ。

仮に、仮想通貨相場が2年後に再び爆上がりするとします。

今からスタートして、2年でマスターできるかと言ったら、「良くてギリギリ」というところです。

そして私は、その方法として「今から」のビジネス(副業等で十分です)を推奨しています。

もともと、法人での仮想通貨の節税効果は、個人の比ではありません。

その上で、副収入とリスクに強い体質が得られたら、最高ですよね。

-

-

「億り人」だけで人生を最後まで謳歌できる?【2回転目の成功へ】

今回のテーマは、「あなたは、仮想通貨の儲けだけで、人生の最後までは謳歌しきれるだけの金額を手に入れられそうですか?」です。 仮想通貨で得られるお金を試算してみよう まず、ザックリとしたイ ...

続きを見る

やり方の工夫は必要ですが、趣味でも遊びでも経費にできる可能性もあります。

当面は、儲ぐことが目的ではありません。

これから入る多くのお金を減らさず、できれば増やせるように、「お金の器」を大きくするのが目的なんです。

そうすれば、いざムーンが来ても、そう簡単には浮足立ちません。

リスクマネジメント力が上がっているので、失敗もしにくくなります。

お金が逃げなくなるんです。

いずれにしても、努力から逃げれば、それなりの結果がちゃんと待っています。

(まだ余力がある方だけ、努力を嫌った「経験貧乏」の末路が「底辺層」となる理由をご覧ください。)

副業マンも仮想通貨マンも、皆でお互いに切磋琢磨していきたいですね。