去年7月、情報アカさんのセミナーに行った頃には「ETFまもなく!」みたいな盛り上がりだったのですが。。。ようやく、という感じですね。

ということで、本題です。

日本では、利息については受取時に20.315%(所得税等 15.315%・住民税 5%)の税率のよる源泉徴収だけで課税関係が完結する「源泉分離課税」が採用されています。

通常は「特に何もする必要ない」ということですね。

ただし、これは日本の銀行口座での預金利息に限られます。

仮想通貨 → 海外の銀行預金(現地法定通貨等)は「売却」です

まず、ご存知だとは思いますが念のため。

「仮想通貨そのもの」を預けるのでなければ、売却として認識する必要があります。

つまり、預金に変えた時点で売却益が算出されるのであれば、個人なら「雑所得」での申告が必要です。

海外の銀行口座で預金利息を受け取った場合の課税

結論からいえば、日本人(居住者)が海外の銀行口座の預金に対する利息を受け取った場合は、「総合課税の利子所得」になり、「確定申告が必要」です。

総合課税というのは、雑所得と同じ「通常の税率」が適用されるということです。(分離課税20%や申告不要なのは、日本国内での特例的な取扱いです。)

そして、これが少しだけ厄介なのです。

以下、ちょっと注意してお読みください。

たとえばサラリーマンであれば、その年に仮想通貨の売却益がなくても、「利子のみで年間20万円」を超えれば確定申告が必要です。

日本の居住者は、原則として海外で生じた所得を含むすべての所得について、日本で課税されるからです。

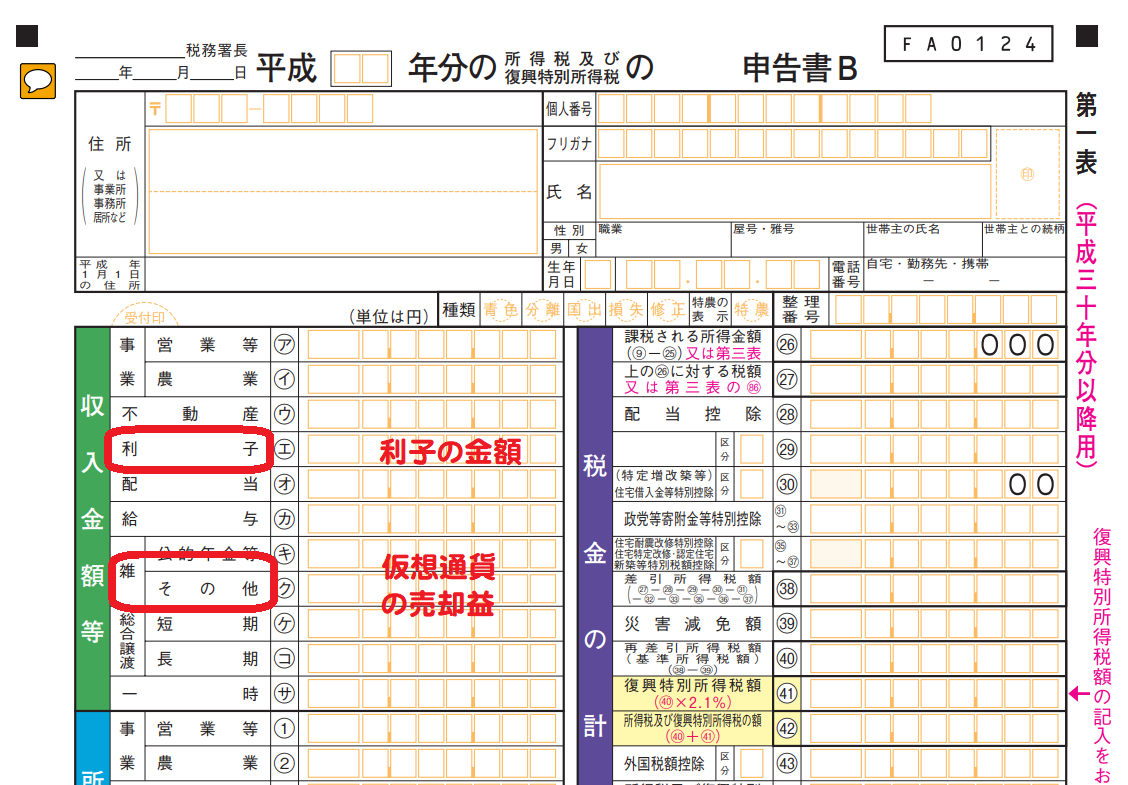

なお、確定申告を行う際には、以下の欄に記入します。

雑所得(仮想通貨売却益等)とは違う欄に記載する点に注意してください。

確定申告が必要になった際のポイント

1.日本円への金額換算

利子所得として計上すべき金額は、その利子の支払いを受けることとなる日における TTM(※) により、日本円に換算した金額です。

※【よく使う為替用語なので覚えちゃいましょう!】

① TTS

"Telegraphic Transfer Selling Rate"の略。「対顧客電信売相場」と呼ばれます。

銀行等の金融機関で、円貨を外国通貨(外貨)に換える場合に適用されるレートです。

② TTB

"Telegraphic Transfer Buying Rate"の略。「対顧客電信買相場」と呼ばれます。

銀行等の金融機関で、外国通貨(外貨)を円貨に換える場合に適用されるレートです。

③ TTM

"Telegraphic Transfer Middle Rate"の略。「公表仲値」や「電信仲値相場」、単に「仲値」と呼ばれます。

銀行等の金融機関で、外国通貨(外貨)を売買する際の基準レートです。

TTMは、TTSとTTBの中間の相場で、(TTS+TTB)/2で算出されます。

また、「TTM+為替手数料=TTS」「TTM-為替手数料=TTB」でもあります。

為替手数料は、対象外貨によって異なり、また同じ外貨でも金融機関によって異なります。

たとえばコチラの「為替相場」のサイトをご覧ください。

なお、基本的には、ご自身の取引金融機関等の公表値を使用します。

注意ポイント

【TTBレートでの計算は、追徴されるリスクあり】

ネット上では「TTBを選択すれば有利である!」「継続適用すれば大丈夫!」などと流布されています。しかも結構大手の税理士サイトでも。

結論は「間違い」です。利子所得には、TTMしか適用できません。

「少額であれば、いちいち追徴しない」という、国税当局の実務上の期待はできますが、もし多額であれば、それなりのダメージを受けます。

ADKクジラさんは要注意です!

2.外国所得税が徴収された場合

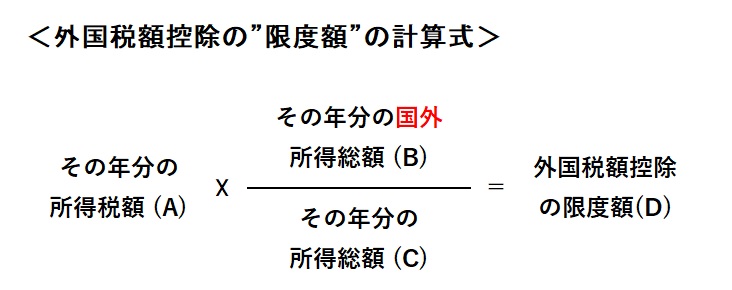

利息に外国所得税が課された場合、一定の書類を添付して確定申告書を提出することで、その外国所得税の全部又は一部を日本での所得税等及び住民税から控除することができます。

これを外国税額控除(通称:外税控除)といいます。

次の算式により計算した控除限度額を限度として、日本での所得税額から差し引く(税額控除)ことができます。

(A):配当控除・住宅ローン控除等の控除後の金額です。

(B):国外所得の総額(外国株式の売却損による譲渡所得を含む)です。

(C):その年の国外所得総額も含んだ全ての所得です。

(D):その年の「限度額」です。控除額ではありません。

でも、現地で税金天引等があった場合、自分で申告しようという方には、ちょっとハードルが高いかもですね。

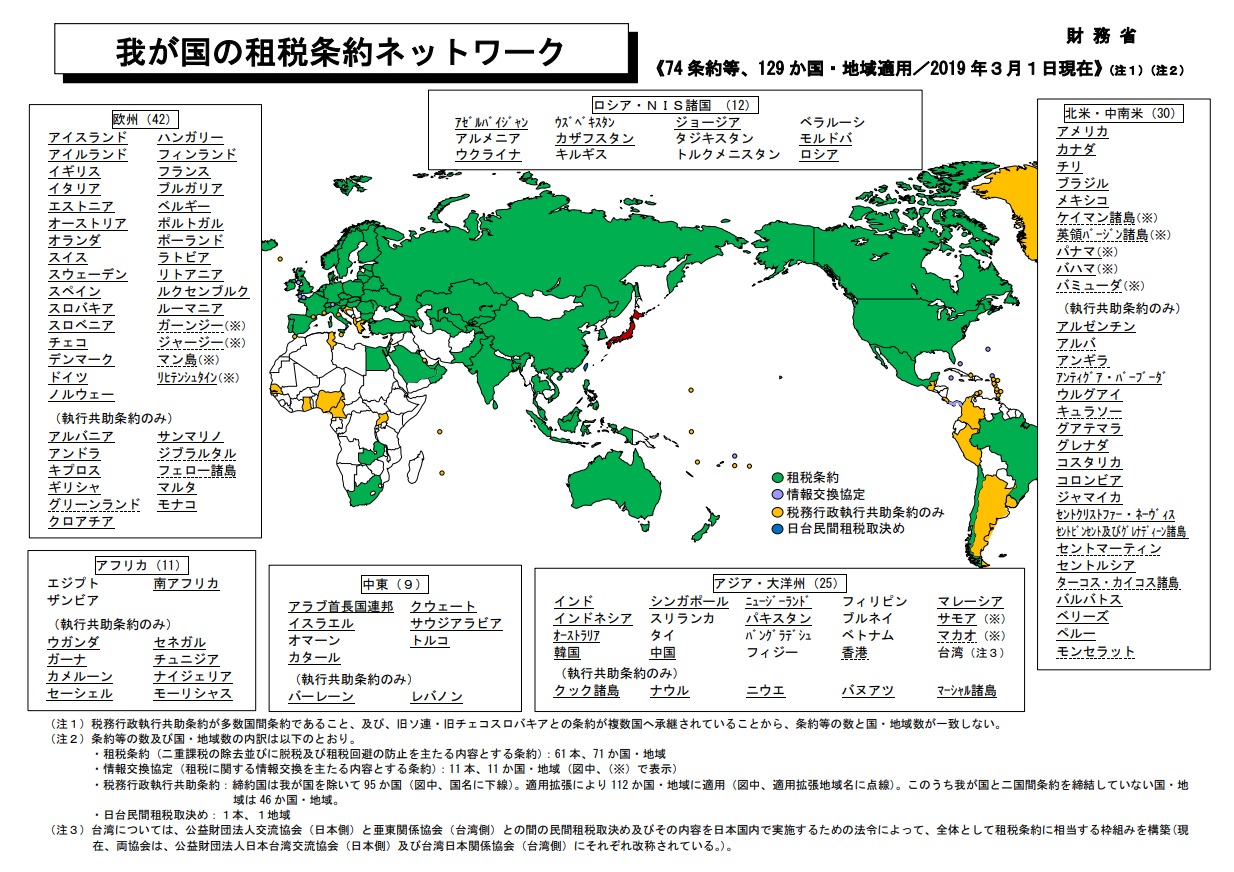

3.租税条約がある場合等

現在、ケニアやタンザニアとは締結していませんが、今後の展開次第で、現地の法令や租税条約により、外国所得税が減免される場合があります。

(多くの場合、手続きが必要です。)

2019年3月現在、日本と租税条約が締結されている国は下図のとおりです。

※クリック拡大(出典:財務省HP)

※ 各国との内容を確認したい方は、「外務省HP:条約検索」へ

4.利子所得=収入金額(経費はなし!)

利子所得には「必要経費」はありません。

例えば、

〇 海外の銀行口座の開設手数料

〇 コンサルへの各種手数料

等は経費になりません。

まとめ

〇 租税条約が交わされてない・非AEOI国だからバレない?

〇 デビットカードだから、足はつかない?

〇 相続対策で向こう何年動かすつもりはないから大丈夫?

本当ですか~?(笑)

確かに現時点ならそうかもしれません。

でも例えば、10年後の日本や世界各国の個人監視体制はどうなっていると思いますか?

テレグラム内での会話等を国税当局がウォッチしていないとでも?(全国に5万人もいるんですよ~。)

今後どうされるかのご判断は、お任せします(^^;

ですが、国税当局に見つかったら、ペナルティを含めた追徴税額が、一体いくらになるのか計算できますか?

その時、手元にキャッシュがなければ「売却」して工面することになりますが、その売却益にも、さらに税金がかかります。

仮想通貨マンなら、やはり「シミュレーション計算をした上での判断」を基本としたいところですよね。

いずれにしても、海外での利息受け取りは、「総合課税の利子所得・確定申告が必要」とだけはインデックスしておいてくださいね。

ちなみに「安い税理士を探したい!」という場合は、コチラの記事をご覧ください ↓ こんにちは、守之助です。 今回は業界に精通している私が、格安税理士について本音で解説します。 (※「格安税理士」とは、月額顧問料が1万円前後の税理士のことです。) 早速ですが、実は多くの方がこんな風に ... 続きを見る

【保存版】格安税理士の選び方マニュアル(守之助が本音で解説)

-

-

【仮想通貨(暗号資産)のETF】税率は何%?外国株式等を売却した時の税金と確定申告

仮想通貨ETFの売買に関する留意点 1.仮想通貨 → ETFにする際の留意点 仮想通貨 → ETFに交換した際は、売却として認識する必要があります つまり、その時点で売却益が算出されるのであれば、個人 ...

続きを見る

追伸:正攻法

① ADK ⇒ ETFに!(なるべく安いうちに買う!)

※人によりますが、その時、売却価格 ≦ 取得価額なら、税金はかかりません。

② ETF 爆上げ!

よしよし、そのまま!

③ ETF 大部分売却!

※ 税率は20%でお得 ♥

④ 預金 ~ ウハウハ利息生活!(本当かなぁ???)

※ もちろん毎年確定申告(笑)

(現行の税制下で)預金化するなら、これが正攻法です。

そして、大富豪になる予定の方は、あらかじめお金持ちのリスクもを知っておいてくださいね。

私の仕事は、仮想通貨マンの同志と共にハイタッチすることですから!